El sociólogo Artemio López analiza la estafa de Javier Milei y el escándalo de la criptomoneda $LIBRA.

Esta lila se deshoja,

Desde sí misma cae

y oculta su antigua sombra.

He de morir de cosas así.

Alejandra Pïzarnik

Por Artemio López

El personaje posee una ya inocultable estructura de personalidad compleja, delirante y estabilizada por la certeza absoluta de la posesión de un saber sin fisuras, como bien lo explica José María Álvarez en el video, que recomendamos su escucha atenta.

Sin embargo y sin detenernos en psicologismos, mediante la figura por momentos espectral del presidente se sigue profundizando la debacle social a un ritmo sin precedentes, condimentada ahora por el timo, hurto o garrama, salteamiento, pillaje, rapiña o robo.

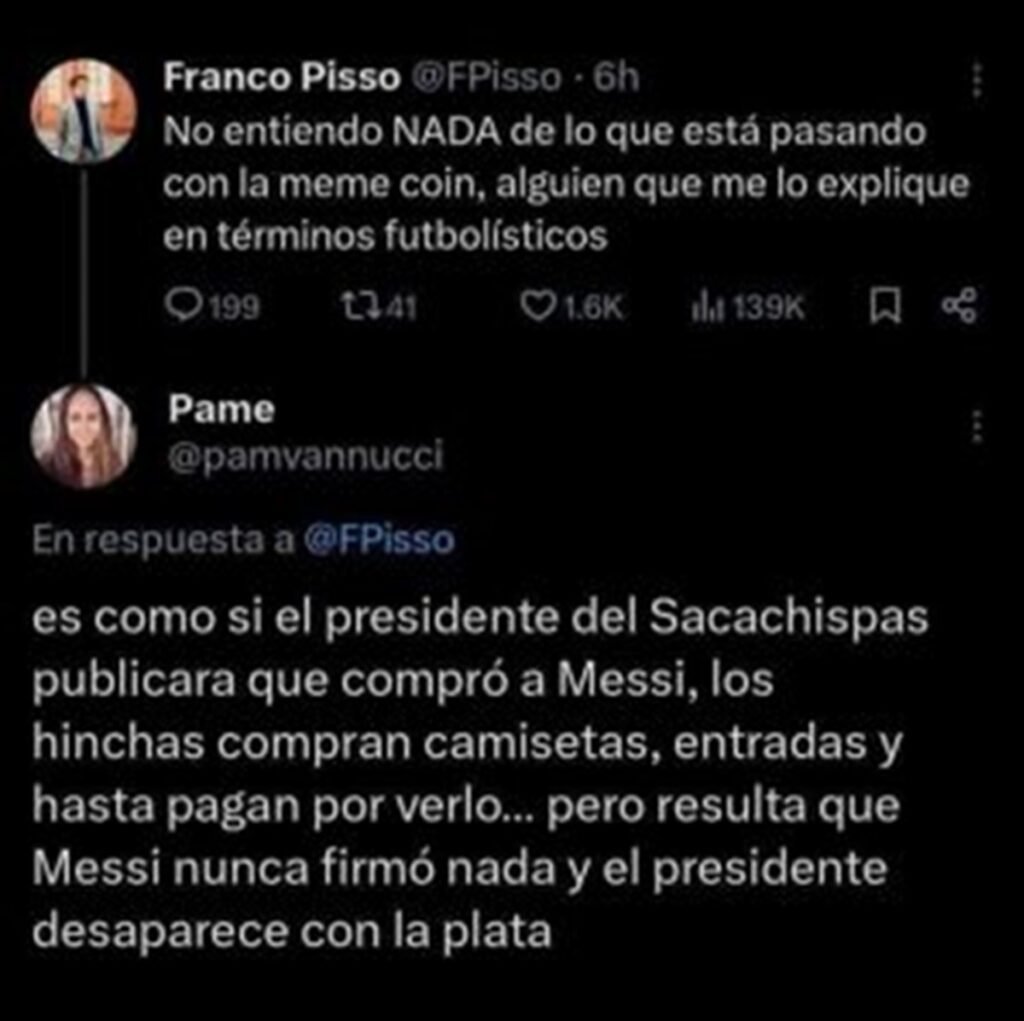

En efecto, la estafa «Cripto» desplegada por el presidente, muy comentada ya a nivel local e internacional, no merece demasiado análisis técnico, y si los mereciera no somos nosotros los que pueden hacerlo porque como el león de Palermo “no entendemos nada”.

Solo retomamos para aproximarnos al escruche digital, la visión certera de una votante del actual personaje que engalana el sillón de Rivadavia, @pamvannucci

Dicho esto, y como propone Luis Arturo Villar Sudek, más conocido como Luisito Comunica: «Vamo´a darle».

Lasciate ogni speranza, voi ch’entrate

Mientras tanto el delirante sigue buscando resortes que lo estabilicen, el INDEC ya informó que asumido Javier Milei, tenemos ya el peor índice GINI de concentración de los últimos 17 años

En sintonía a la concentración creciente que muestra el GINI, en el tercer trimestre de 2024, la remuneración al trabajo asalariado (RTA) en términos del valor agregado bruto (VAB) medido a precios básicos, tuvo una participación que representó el 43,2%, y registró un descenso de 1,74 puntos porcentuales (p.p.) respecto del tercer trimestre de 2023, marcando un récord histórico de casi dos décadas… y seguirá cayendo.

La participación del excedente de explotación bruto (EEB) representó el 44,5% del VAB, con una caída de 0,14 p.p. respecto al mismo trimestre del año anterior. Este descenso se explica por las contribuciones de los sectores “Industria manufacturera” (-0,91 p.p.), “Agricultura, ganadería, caza y silvicultura” (-0,77 p.p.) y “Construcción” (-0,40 p.p.), entre otros. Tiene una incidencia positiva “Intermediación financiera” (2,13 p.p.).

El ingreso mixto bruto (IMB) representó 13,9% del VAB y mostró un incremento en su participación de 0,56 p.p. respecto del tercer trimestre de 2023, mientras que los otros impuestos netos de subsidios a la producción registraron un incremento de 1,33 p.p. en su participación (-1,6%).

Estos datos de pérdida en la participación de los trabajadores sobre el ingreso total generado, muestra que aún durante el gobierno del FDT, se pronuncia una caída vertical de salarios y aumento de la pobreza (más de 20 puntos entre los años 2015 y 2024), empeoramiento récord en las condiciones materiales de existencia de la mayoría de la población, aún con niveles de desempleo abierto que todavía no muestran el nivel óptimo, de acuerdo al deterioro de la actividad y caída vertical de consumo que indujo Milei.

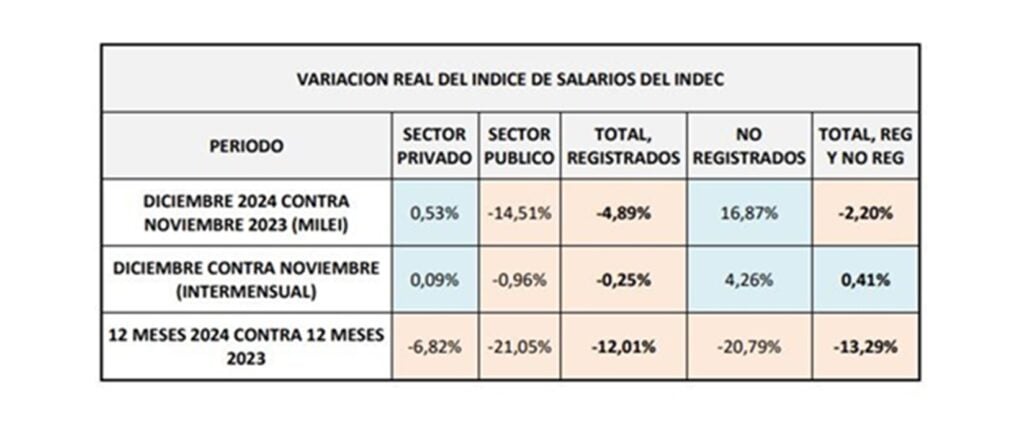

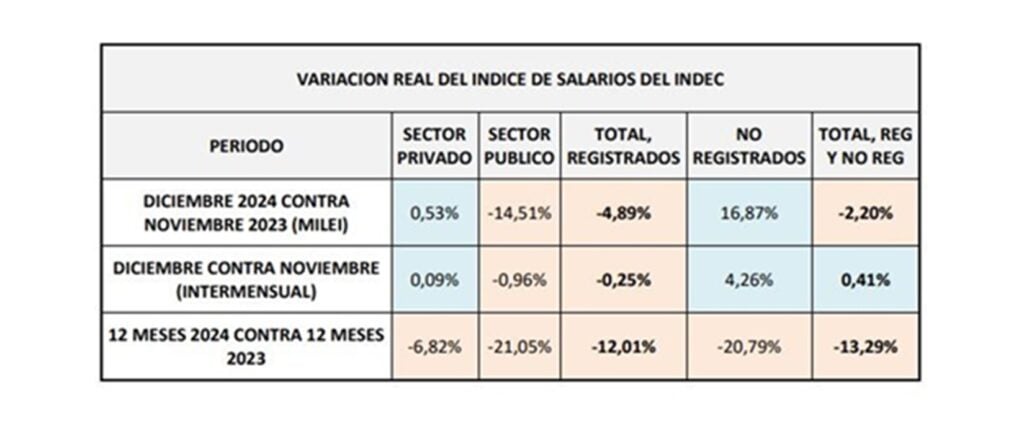

Observemos finalmente la evolución reciente de los salarios.

Cómo se observa las comparaciones interanuales en todas las categorías salariales están a la baja y la pérdida de poder adquisitivo real de los salarios es ya récord en los últimos 17 años. Un resumen de la situación salarial muestra el panorama desolador que nos atraviesa como sociedad (recordemos que el 80% de los hogares recibe ingresos principales vía salario de algún tipo)

- Los salarios de los trabajadores registrados y no registrados que mide el INDEC se redujeron 13,3% en el año 2024.

- En el caso de los Registrados en el sector privado la caída anual fue de 7%, entre los públicos y los no registrados de alrededor de 21%.

- Si tomamos el mes de diciembre de manera aislada para los salarios privados se registran variaciones interanual e intermensual levemente positivas. Esto indica que empezó a operar un límite a su recuperación real. Recordemos que el ajuste salarial privado fue muy agudo hasta abril, pero desde mayo había empezado una mejora real mensual, que tendía a llevar los salarios a los niveles ya bajos de finales de 2023.

- Por eso será necesario contar con la información de los salarios por rama de actividad de diciembre que publique el SIPA para analizar en qué medida y en qué sectores la negociación paritaria se acomodó a la pauta nominal estricta y descendente que impone el Gobierno a las negociaciones para alinear la dinámica salarial al nuevo régimen nominal de la economía. Y en qué medida eso supone la determinación de un nivel de salarios propio del nuevo régimen.

- En el sector público hubo una pérdida real de 1 (uno) punto en diciembre, se acumula una caída de 21 puntos en el año, y el nivel de salarios es 14% menor al de noviembre 2023, que ya venía arrastrando caídas desde la devaluación de agosto 2023: el último incremento notable para el sector público fue en julio 2023.

- En el caso de los “no registrados” la caída anual marca 21% también, pero la evolución mensual es muy errática por el rezago con que los datos de la EPH impactan en este índice. De hecho, está dando fuertes crecimientos mensuales en los últimos meses que devolvieron la serie a los niveles de mediados de 2023, previos a la devaluación de agosto.

- Si bien el índice que agrega todos los sectores tiene los problemas metodológicos que venimos comentando, si anualizamos su evolución vemos que tuvo un valor en torno al número índice 100 entre el 2017 y el despliegue de la crisis cambiaria de 2018; Macri lo entregó en el nivel índice 85 en diciembre de 2019; bajó a 80 y se mantuvo allí entre junio de 2021 y julio 2022, descendió a 77 en noviembre de 2023: luego de un año de Milei su valor es 66

Por último una referencia a la otra gran fuente de ingresos de los hogares: Jubilaciones y pensiones.

Sabemos que en abril se incrementaron las jubilaciones 27,38% (12,5% de recomposición y 13,2% de la inflación de febrero), en mayo, aumentaron 11% como resultado de la inflación de marzo y en junio, un 8,8% por la inflación de abril.

Al respecto informa el CEPA:

Esta modalidad implicó la recuperación de las jubilaciones del fondo del pozo al que el propio gobierno las había llevado. Sin embargo, al mismo tiempo implica consolidar el poder adquisitivo de las jubilaciones en un piso histórico del cual no se podrán recuperar. Además, la variable de ajuste se centró a partir de allí en la licuación del bono para quienes perciben la mínima. En concreto, las jubilaciones sin bono en el trimestre enero-marzo de 2025 se mantendrán 1,9% por debajo del último trimestre del gobierno anterior, mientras que las jubilaciones con bono se ubicarán 13,3% por debajo (1).

En fin, no hay salida, por este camino delirante la esperanza es una pasión triste.